Нулево базиран бюджет

Бюджет 0:0 или как да следим финансите си

Точно както и за всичко останало, така и за управлението на паричния поток има повече от един начин да бъде направено. Опитвайки всякакви методи за създаване на бюджет - от помнене и опити в сметката винаги да има пари, през апликации за бюджет до автоматизираните екселски таблици - стигнах до заключението, че за мен най-добре работи "zero-sum budgeting" или казано на български "бюджетиране с нулева сума".

Какво е интересното при него?

При нулево базиран бюджет се фокусираме върху предварителното планиране (и анализ) на всеки влязъл в портфейла ни лев. Стремим се всички приходите за месеца да бъдат равни на заложеното в категории за разходи. Сега не си представяйте лудо харчене на всичко до дупка! Не това е целта и не си го причинявайте в никакъв случай. С този метод за разпределение на финасите се учим, че освен важните и задължителни пера можем да включваме и заделяме средства за спестявания, инвестиции (ако знаем как да ги правим), за закупуване на застрахователни, кредитни и всякакви други финансови продукти, с които е пълен пазара.

Предполагам сте чували вече за нашумялата напоследък система за разпределние на кеша в пликове. С нея определяме категориите разходи за месеца, заделяме определената сума и спазваме (уж) поставените лимити. С нулево базирания бюджет обаче не разпределяме физически парите, въпреки че системата е много сходна. Фокусираме се върху анализа и оценката на всеки разход, върху мисленето как да накараме всеки лев да "работи".

Как го правя аз?

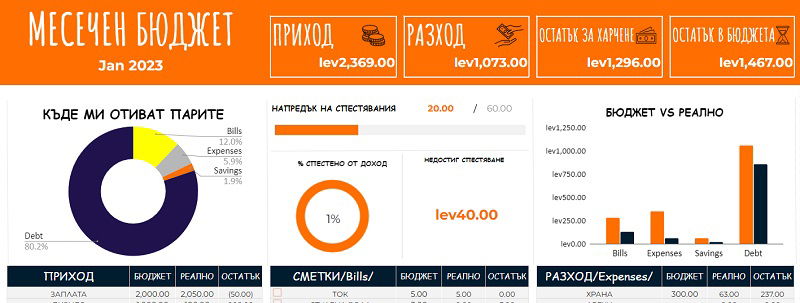

1. Описвам месечните си приходи

Основните ми приходи обикновено идват от работна заплата и хонорари. Не пропускам обаче и всички други плащания, които евентуално получавам през съответния месец като бонуси и купони за храна. За вас те може да са допълнително възнаграждение, върнат заем, наем, рента, дивиденти, лихви, издръжки и детски добавки, стипендии и т.н. Приходите обикновено варират при непостоянни или спорадични допълнителни източници на доход.

2. Описвам надлежно всички разходи за месеца

Започвам със стандартните и задължителни разходи като вноска по кредит, наем, комунални услуги и други регулярни и не много вариращи като сума сметки. Продължавам с останалите важни категории, които са си необходимост: храна, транспорт, абонаменти, обучения, здраве (ако ми предстои преглед) и т.н. Аз все още се опитвам да изплатя предсрочно заема си, но вие можете да включите тук не само разходите, а и сумите, които искате да заделите за краткосрочните и дългосрочните си финансови цели – спестявания, инвестиции, авариен фонд и т.н. Добавете и категории за средствата, които заделяме настрана на месечна база за годишните плащания – примерно за почивки и данъци. Включете и други задължителни плащания, които не са регулярни, но са приложими за конкретния месец – например подновяване на застраховка, смяна на гуми, рожденни дни. Накрая не пропускайте сферата на желанията, свързани с развлечения, пътувания, хранене навън, красота и спорт, други подобни.

3. Разпределям месечните приходи по описаните категории

Тази стъпка ми е най-забавна, вероятно защото много ме бива с математиката и я обичам. Освен това има и аналитична мисия – неминуемо ме кара да се замисля над потреблението си и това, което харча. На финала това разпределение трябва да доведе до резултат 0:0 на общата сума от точка 1 (Приходи) и точка 2 (Разходи, спестявания и буфери).

Внимание: това далеч не означава да „опукаме“ всичко до стотинка, нито че в края на всеки месец трябва задължително да занулим банковата си сметка. Не! Фокусът ви трябва да е върху това да знаете къде отива всеки лев от месечния ви доход, както и да се научите да си поставяте финансови цели наравно с останалите нужди за личния или семейния си бюджет.

Аз започвам с попълване на най-значимите и задължителни разходи – те обикновено са константни всеки месец. Включам още в началото и сумата, която планирам да заделя за допълнително плащане по кредита. Вие, ако нямате такъв, може да отделите за инвестиции и спестявания. За финал оставям разпределянето в графа „желания“ тъй като това са категориите, които могат да претърпят ограничение при необходимост.

Разбира се, голяма част от независещите от нас разходи, трудно можем да определим предварително с точност. Но пък и пълната прецизност не е необходима. Достатъчно е да проверим колко сме изхарчили по тези пера предходните 3 месеца (ако сме ги следили). Така ще можем да запишем съответните прогнозни суми и да заложим някакви буфери.

Какво може да се случи?

1. Бюджетът излиза „на зелено“ – приходите са повече от разходите.

Юхуууу. Сега можем да добавим по-голям дял при финансовите цели: спестяване за скъпи вещи и преживявания, за образованието на децата, увеличаване на средствата за инвестиции, захранване на аварийния ни фонд, предсрочно погасяване на задължения и всичко друго по желание на "клиента".

2. Бюджетът излиза „на червено“ – разходите надвишават месечните приходи.

Мноооого неприятно. Върнете се на т.2 и разгледайте още веднъж разходите категория по категория. Помислете къде може да орежете нещо този месец. Най-често поглеждам първо към графата за желанията и незадължителните харчове. Понякога откривам възможност за оптимизация и в други елементи на бюджета - абонаменти, платени групи по интереси.

3. Спешен разход - текущия бюджет не го покрива

Дори и да сме много стриктни в управлението на бюджета си, понякога изникват като от нищото спешни и/ли непредвидени разходи. И месечният план директно минава в червената зона. Именно за такива ситуации е добре да имаме аварийният фонд. Ако нямаме такъв или не го поддържаме в оптимален размер, непредвиденият разход ще ни принуди да търсим заем. Което пък ще увеличи бъдещите ни месечни задължения. Както споменах по горе, тъй като се опитвам да изплатя предсрочно кредита си този авариен фонд за момента го е поела кредитната ми карта. Поддържам сумата в нея винаги на 100% - така си спестявам много лихви и притеснения. А и в края на годината получавам кешбек.

4. Планирият разход се оказва по-голям в действителност.

За тази цел е добре да имаме буферни суми по част от категориите. Ако в края на месеца остане неусвоен буфер може да отива към аварийния фонд, към спестяванията или да се трупа за следващия месец като обща сума за „корекции“.

Може да се случи да пропуснете някой разход в предварителния план – особено ако тепърва започвате да гледате по-структурирано на финансите си. Един резерв „Други“, който поддържате в диапазона до 5% от текущия ви доход, може да обере подобни изненадващи разходи в бюджета.

Zero-based budgeting ни дава възможността да правим корекции в движение – когато даден разход е излязъл повече от планираното в таблицата, ще трябва да "изтеглим" разликата от друга категория, най-често от незадължителните. Уви, това, което често се случва в такива ситуации, е да вземем от заделените средства за спестявания и инвестиции, защото повечето хора ги възприемат като „пожелателни“. Понякога действително няма друг вариант, но все пак препоръката е първо да се обърнем към други не толкова важни елементи от бюджета.

За кого не работи

Описаният модел за разпределяне на месечния бюджет много помага за реализиране на проследяване и контрол на разходите. В същото време да разпределяш и планираш всеки лев преди да бъде похарчен е малко по-сложно от простото му отчитане в статистиката постфактум. Отнема време и изисква анализ на всички елементи от бюджета. Но в крайна сметка нали това е целта на бюджетирането.

Подходът на нулево базиран бюджет обаче е трудно изпълним при свободните професии, където месечният доход не е фиксиран и често варира доста във времето. В този случай по-подходящо е следването на правилото 50-30-20.

Мнозина скачат като опарени при споменаването на структуриране на финансите. Приемат го като някакъв инструмент на Инквизицията, който не ни позволява да се забавляваме и да удовлетворяваме желанията си. Всъщност, гарантирам ви, е точно обратното. Който и подход да изберем, с наличието на ясно разпределение може да се окаже много по-лесно да планираме и осъществяваме както желанията си, така и дългосрочните си финансови цели. С наличието на разписан бюджет имаме много по-ясна представа какво можем да си позволим и кое би ни поставило от нежеланата страна на линията.

Ето за това създадох моите автоматизирани екселски таблички, които да ви помогнат по лесен начин да постигнете финансова свобода. За да не ви звучи тя като фантастична приказка само за богоизбрани.

използвано инфо от статии в urbn.dir.bg и soundmindinvesting, допълнено с моя личен опит

photo stock: Unsplash, Pixabay, личен архив